Wie moderne Versorgungszusagen im Mittelstand funktionieren

Moritz Schumann ist Stellvertretender Hauptgeschäftsführer des Gesamtverbands der Deutschen Versicherungswirtschaft (GDV). Er leitet das Kompetenzzentrum Altersvorsorge und Zukunftssicherung und ist damit für die Sparte Lebensversicherung verantwortlich. Bild: GDV.

Im Kampf um Fachkräfte ist die bAV weiter ein exzellenter Benefit. Allerdings kommt die reine Beitragszusage gerade im Mittelstand noch nicht an. Gründe und gute Alternativen, die meist noch immer über Versicherer funktionieren.

Über Betriebsrenten könnte die kapitalgedeckte Altersvorsorge in Deutschland noch stärker genutzt werden als bisher. Trotz des zarten Aufwindes durch Sozialpartnermodelle (SPM) dominiert im Mittelstand immer noch die versicherungsförmige bAV mit ausgeprägten Garantien, weit vor den in der Großindustrie dominanten Direktzusagen.

Aktuell bieten 87 Prozent der Mittelständler die Direktversicherung an, vielfach als beitragsorientierte Leistungszusage (BoLZ), 46 Prozent eine Pensionskassenzusage und 22 Prozent eine Pensionsfondslösung (Mehrfachnennungen erlaubt), besagt die Studie „Betriebliche Altersversorgung im Mittelstand 2024“ von Generali Deutschland und F.A.Z. Business Media auf Basis einer Forsa-Umfrage unter 200 HR-Verantwortlichen in Unternehmen mit 50 bis 500 Mitarbeitern.

Die 2025er-Auflage der Studie erscheint leider erst nach Redaktionsschluss. Dennoch dürfte der Trend anhalten, dass zwei Drittel der Befragten immer noch Garantieleistungen für ihre bAV befürworten. Jedes vierte Unternehmen stellt ein entsprechend „sicheres“ bAV-Angebot für Beschäftigte mit hohem Vorsorgebedarf bereit, insbesondere für Geringverdiener, Teilzeitkräfte oder Berufseinsteiger. Mehr als zwei Drittel sind mit dessen Wirkung sehr zufrieden beziehungsweise zufrieden.

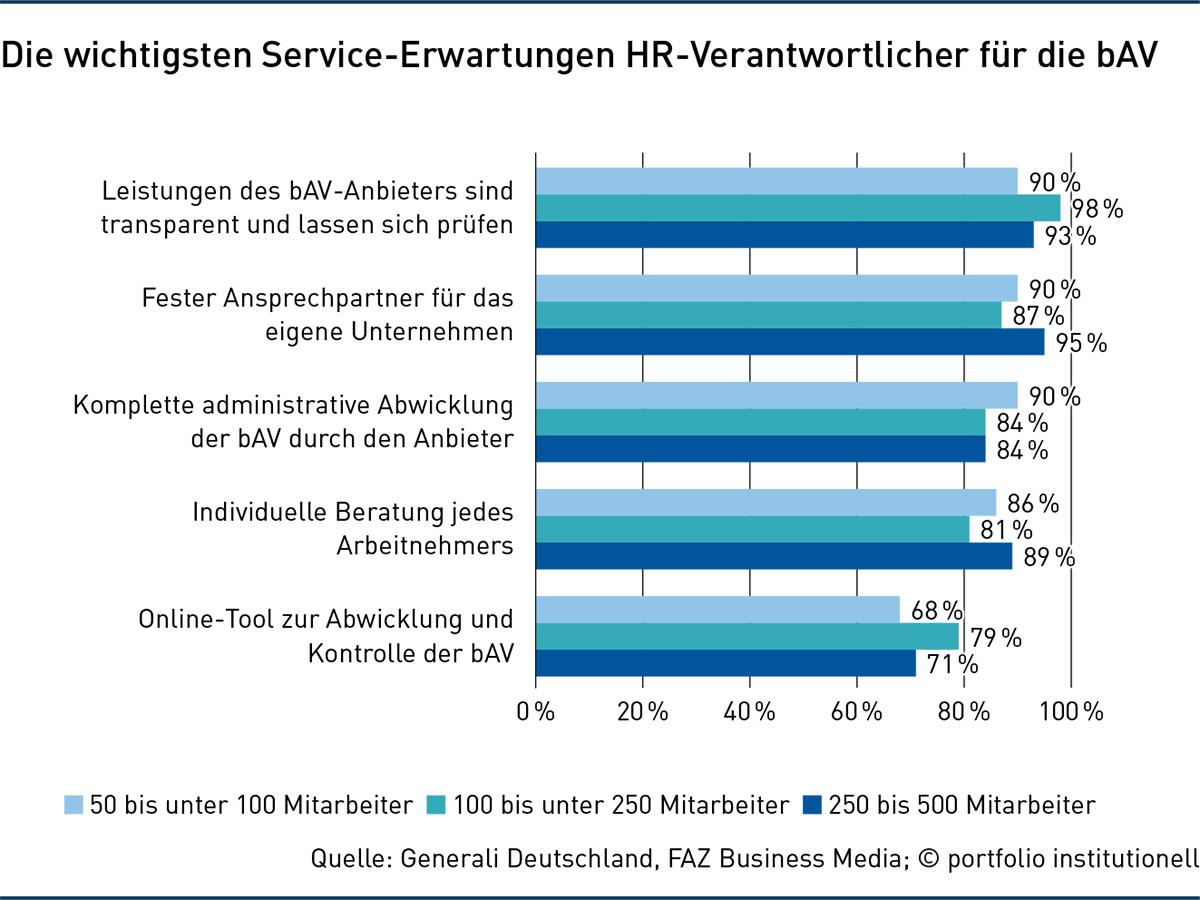

Der Mittelstand wünscht sich zudem weiter mehrheitlich eine einfache Verwaltung der bAV-Modelle, was mit versicherungsförmiger bAV leicht umsetzbar ist. Den HR-Verantwortlichen sind dabei transparente Leistungen, ein fester Ansprechpartner und administrative Entlastung die wichtigsten Services, die sie von ihrem bAV-Anbieter erwarten – siehe Grafik.

Für das Jahr 2024 wies der Gesamtverband der Deutschen Versicherungswirtschaft (GDV) mit 8,81 Millionen Verträgen so viele Direktversicherungen wie nie zuvor aus – Zahlen für 2025 lagen bei Redaktionsschluss noch nicht vor. Seit Inkrafttreten des Betriebsrentengesetzes 1974 hat sich die Zahl der Direktversicherungen mehr als vervierfacht und die versicherte Summe stieg von 7,1 Milliarden Euro auf fast 290 Milliarden Euro. Den Anteil der bAV am Neugeschäft der Lebensversicherer gibt der GDV seit langem nicht mehr an; er dürfte traditionell weiter bei knapp 20 Prozent liegen.

Dass versicherungsförmige bAV nicht aus der Mode kommt, sondern in moderner Zusageart (BoLZ) weiter viele HR-Verantwortliche und auch Tarifparteien überzeugt, mag auch an der hohen „Systemrendite“ liegen, die durch den Arbeitgeberzuschuss (AG-Zuschuss) bei der Entgeltumwandlung zustande kommt. Systemrendite bedeutet: „Selbst, wenn das Produkt überhaupt keine eigene Verzinsung hätte, käme die bAV immer noch auf 2,5 bis drei Prozent Rendite, allein wegen staatlicher Förderung und AG-Zuschuss“, rechnet Thomas Dommermuth vor. Das sei ein Wettbewerbsvorteil gegenüber privater Vorsorge, weil im Schnitt nur rund die Hälfte an Arbeitnehmergeld in der Ansparphase nötig ist, so der Steuerberater und Beiratsvorsitzender des Instituts für Vorsorge und Finanzplanung weiter. Noch etwas höher falle die Systemrendite bei Kollektiv-Tarifen aus, die typisch in der bAV sind und weniger Abschlusskosten aufweisen als bei privaten Vorsorgeprodukten. Unter diesen Voraussetzungen habe „alte“ bAV laut Dommermuth weiterhin „ein sehr gutes bis exzellentes Potenzial“.

Apropos Tarifparteien: Der Pflichtzuschuss gilt per Gesetz zwar seit 2019 für neue Entgeltumwandlungen und seit 2022 auch für Altverträge, aber eben nicht in jedem Fall. So muss die Versicherungsbranche keinen AG-Zuschuss für ihre Angestellten zahlen, weil der Tarifvertrag der Branche, der seit 2001 besteht und seither mehrfach angepasst wurde, die Details der Entgeltumwandlung abschließend regelt, ein Zuschuss darin nicht vorgesehen ist und die Tarifautonomie die Eigenständigkeit des Tarifvertrages garantiert. So entschied das Bundesarbeitsgericht mit Urteil vom 26. August 2025 (Az.: 3 AZR 298/24). Eine ähnliche Regelung gibt es auch in der Metall- und Elektroindustrie und demnach auch dort keinen verpflichtenden AG-Zuschuss bei Entgeltumwandlung. Gleichwohl zahlen auch viele Metall-Arbeitgeber freiwillig den Zuschuss, weil man händeringend Fachkräfte sucht.

Wie moderne Versorgungszusagen im Mittelstand erfolgreich über die „alte“ Direktversicherung installiert werden können, zeigen zwei Beispiele, die auf der zurückliegenden bAV-Handelsblatt-Tagung präsentiert worden waren. Beispiel 1: Die Firma Planisware Deutschland, Tochter eines börsennotierten Software-Unternehmens mit Sitz in Paris, suchte für die 115 Mitarbeiter als Ergänzung bisheriger Benefits-Maßnahmen zur Fachkräftebindung auch neue Finanzbausteine. In Sachen bAV empfahl ein externer Berater ein vom Arbeitgeber finanziertes „Basiskonto“ mit 80 Euro Einzahlung pro Monat ab Ende der Probezeit in eine Direktversicherung (mit BoLZ und 70 bis 80 Prozent Beitragsgarantie). Ergänzt wird das inzwischen umgesetzte Angebot durch ein „Aufbaukonto“, bei dem Arbeitnehmer Entgeltumwandlung betreiben und dafür mit 100 Prozent AG-Zuschuss belohnt werden.

„Das Ergebnis der Umstellung spricht für sich“, so die Personalverantwortliche Claudia te Sligte. Gab es vorher nur sieben Prozent bAV-Teilnahmequote, so stieg die Quote auf 100 Prozent durch das Basiskonto und auf 44 Prozent beim Aufbaukonto, nachdem statt 15 Prozent AG-Zuschuss nun 100 Prozent geboten werden. Bei der Anlage gibt es drei Wahlmöglichkeiten: entweder eine konventionelle Ansparrente, eine komplett gemanagte Fondsrente oder eine Fondsrente mit individueller Fondsauswahl. Große Flexibilität wurde auch bei der Auszahlung vereinbart: Ein Abruf ist ab 62 Jahren bis zum Alter von 85 Jahren möglich, entweder zu 100 Prozent als Kapital, zu 30 Prozent als Teilentnahme oder 100 Prozent Verrentung. Fest garantierte Rentenfaktoren bewirkten zusätzliche Sicherheit bei der Leistungshöhe.

„Häufig gibt es in KMU keine eigene bAV-Expertise“, weiß Achim Eigenschenk, bAV-Fachmakler aus dem Großraum München. Er wurde daher sowohl von Planisware mit dem Aufsetzen eines neuen Versorgungswerks beauftragt als auch vom Zellanalyse-Unternehmen Ibidi – Beispiel 2. Letzteres wollte für die gut 120 Mitarbeiter ein innovatives, verständliches und faires bAV-Konzept, erinnert sich Personalleiterin Iris Hauerwaas. Letztlich ging der Berater konservativ im Durchführungsweg vor (Direktversicherung), aber modern in der konkreten Umsetzung (BoLZ mit 70 bis 80 Prozent Beitragsgarantie).

Vorher gab es 50 Euro AG-Zuschuss pro Monat, wenn der Arbeitnehmer mindestens 50 Euro selbst für die Entgeltumwandlung bei einer von 20 verschiedenen Direktversicherungen gezahlt hat, die nun meist weiterlaufen – im Schnitt 127 Euro Monatsbeitrag. „Mein Ansatz ist immer, dass die bAV für den Arbeitgeber nachhaltig finanzierbar sein und Arbeitnehmern eine messbare Wertschätzung liefern muss“, so Eigenschenk.

Installiert wurde ein Mehrstufenmodell mit je mindestens 50 Euro AG-Zuschuss bei Entgeltumwandlung: mit 50 Prozent Zuschuss nach der Probezeit, 75 Prozent nach fünf Jahren und 100 Prozent nach zehn Jahren Betriebszugehörigkeit. Arbeitnehmer haben die Wahl zwischen drei Anlagetypen (Aktien-, Renten- oder Geldmarktfonds), entweder gemanagt oder entsprechend individueller Präferenzen. Den Einstieg erleichtert ein einmaliges Starter-Geschenk der Firma von 500 Euro nach der Probezeit. „Alles wurde im Dialog mit den Mitarbeitern entwickelt – über Workshops, Umfragen sowie persönliche Gespräche während der Arbeitszeit“, berichtet Hauerwaas.

Bestehende bAV-Verträge wurden weitgehend integriert, die Vertragsverwaltung digitalisiert und ein Quartals-Check der bAV eingeführt. So stieg die Teilnahmequote von 28 Prozent in 2021 auf 55 Prozent in 2025. Für Neuverträge werden nun im Schnitt 316 Euro Monatsbeitrag gezahlt.

Durch eine zentrale Plattform („bAVguard“) sind bei Ibidi Verträge, Beiträge und Zuschüsse auf einen Blick für die Arbeitnehmer sichtbar, die Verwaltung läuft digital einschließlich rechtssicherer Dokumentation. „Payroll-Prozesse sind kein Detail, sondern eine Kulturfrage, wo sich entscheidet, ob Mitarbeiter Vertrauen oder Frust erleben“, weiß Hauerwaas aus Erfahrung. Daher würden Payroll-Einstellungen regelmäßig geprüft. „Der größte Hebel für die Akzeptanz ist aber Verständlichkeit der bAV“, so Hauerwaas.

Im größeren Mittelstand mit größerer HR-Abteilung lassen sich solche Prozesse sicherlich stringenter und auch in der Anlage professioneller aufsetzen. Der Süßwarenhersteller Lindt & Sprüngli Deutschland setzte seine bAV neu auf. Wie Helge Kniepen, Leiter HR Competence & Payroll, berichtet, war die bisherige Direktzusage ohne Rückdeckung, die im Schnitt jedem Mitarbeiter 230 Euro Monatsrente einbrachte, nicht mehr zeitgemäß. Abgelöst wurde sie durch eine wertpapiergebundene BoLZ mit 100 Prozent Beitragserhaltungsgarantie und Insolvenzschutz.

Neben Beiträgen des Arbeitgebers (1,5 Prozent des Entgelts) trägt auch der Kapitalmarkt zum Vermögensaufbau bei – durch Anlage in speziell konzipierte Lebenszyklusfonds von Fidelity (siehe Dezember-Ausgabe 2025). Die Arbeitsleistung wird durch Anlehnung der bAV-Beiträge an die Entgelthöhe belohnt.

Trotz solch innovativer Ansätze bleibt es bei einigen rechtlichen bAV-Risiken, weil dazu trotz intensivem Fachdialog in den vergangenen drei Jahren gesetzliche Neuregelungen beziehungsweise Klarstellungen ausgeblieben sind. „Gerade mit Blick auf die Möglichkeit der reinen Beitragszusage ohne jegliche Garantie sollte eine Flexibilisierung der Garantieanforderungen auch bei anderen Zusagearten vorgenommen werden“, fordert Moritz Schumann, Vize-Hauptgeschäftsführer des GDV. Die aktuell rechtlich vorgeschriebene 100-Prozent-Bruttobeitragsgarantie beschränke die Kapitalanlage auf Assets mit wenig Risiko, aber auch weniger Renditechancen. Das bremst sowohl die Beitragszusage mit Mindestleistung (BZML) als auch die BoLZ.

Um eine chancenorientiertere Kapitalanlage zu ermöglichen, plädiert der GDV für eine moderate Reduzierung der Garantie auf 80 Prozent. „Ohne gesetzgeberische Korrektur laufen Angebote mit geringerer Garantie, jahrzehntelang später bei der Auszahlung, Gefahr, vor dem Arbeitsgericht einkassiert zu werden mit der Folge, dass der Arbeitgeber womöglich Geld nachschießen muss“, warnt auch Marco Arteaga, Rechtsanwalt und Partner bei Luther Rechtsanwaltsgesellschaft (siehe Mai-Ausgabe 2025).

„Arbeitgeber, die befürchten müssen, Zusagen niemals mehr rechtssicher anpassen zu können, geben erst gar keine Zusagen ab“, beobachtet Arteaga. Er fordert vehement auch Erleichterungen für die Übertragbarkeit von Versorgungsverpflichtungen, insbesondere bei AG-Wechsel. Das bislang fast vollständige Verbot zur Abfindung von Anwartschaften ausgeschiedener Arbeitnehmer wie auch die kaum mögliche Übertragung betrieblicher Versorgungsverpflichtungen auf Dritte seien gravierende Hindernisse für Akzeptanz und Vertrauen in die bAV. „Die jetzigen Regelungen zwingen Unternehmen häufig, jahrzehntelang Versorgungsverpflichtungen selbst weiterzuführen, auch wenn dies wirtschaftlich nicht mehr sinnvoll ist“, betont Arteaga.

Zwar hat das BRSG 2.0 in letzter Sekunde ein paar Erleichterungen bei der Abfindung kleiner bAV-Anwartschaften gebracht, etwa die Möglichkeit für Arbeitgeber, 2026 einseitig monatliche Anwartschaften bis zu 59,33 Euro beziehungsweise einmalige Kapitalleistungen bis 7.119 Euro abzufinden (siehe Februar-Ausgabe 2026). Aber es gebe weiterhin erheblichen Gesprächsbedarf, etwa „beim Aufsetzen eines neuen Versorgungswerkes oder beim AG-Wechsel“, so bAV-Fachmakler Eigenschenk.

So ist die Übernahme oder Übertragung von Ansprüchen aus einer Direktversicherung, einer Pensionskasse oder einem Pensionsfonds seit 2005 möglich, wenn der neue Arbeitgeber zustimmt und damit in die arbeitsrechtliche Zusage mit allen Rechten und Pflichten und in den dazu abgeschlossenen Vertrag eintritt. Eigenschenk prüft nach eigener Aussage grundsätzlich, ob eine Übernahme des bestehenden Vertrages durch den neuen Arbeitgeber angebracht und machbar ist.

Neben der vom Arbeitgeber gewünschten Zusageart – BZML oder BoLZ – und der vereinbarten Finanzierung gibt es auch produktseitige Faktoren zu beachten – etwa ausreichenden Hinterbliebenenschutz, die Härte des Rentenfaktors sowie zeitgemäße Anlagemöglichkeiten. „Wenn diese Punkte passen, bemühe ich mich um eine Weiterführung des Vertrages“, so Eigenschenk.

Lehnt der neue Arbeitgeber die Übernahme ab, bliebe immer noch die Übertragung des Deckungskapitals, denn der neue Arbeitgeber sei verpflichtet, eine alternative Versorgungseinrichtung zur Fortführung der unverfallbaren Ansprüche anzubieten. In diesem Fall schließt der Mitarbeiter einen neuen Betriebsrentenvertrag beim neuen Arbeitgeber ab. Das Deckungskapital aus dem bisherigen Vertrag wird wertgleich in den neuen übertragen.

Autoren: Detlef PohlSchlagworte: Betriebliche Altersversorgung (bAV) | Direktzusage | Print-Ausgabe | Sozialpartnermodell / Reine Beitragszusage

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar