Immobilien

6. April 2018

Wo aus Beton Gold wird

Großprojekt Maintor (Bild: GEG)

Institutionelle Investoren reißen sich um attraktive Immobilien mit langfristig planbaren Cashflows. Vergessen ist die Finanzkrise. Heute fließen Milliarden in neue Gebäude, die just in der Krise projektiert und zum Teil unter Finanzierungsnöten errichtet wurden.

In der Innenstadt von Frankfurt am Main, rund um die Flaniermeile Freßgass‘, haben sich in den vergangenen Jahren Stadtplaner, Architekten und die unterschiedlichsten Handwerker ausgetobt und den Herstellern von Glas, Stahl, Beton und Hochleistungsaufzügen gigantische Umsätze beschert.

Nur wenige Fußminuten von dem Straßenzug aus Kalbächer Gasse und Große Bockenheimer Straße entfernt prägt seit 2010 der Opernturm – ein ansehnliches Hochhaus mit 170 Metern Höhe und 42 Stockwerken – die urbane Landschaft. Das Gebäude liegt in den Händen der Government of Singapore Investment Corporation und einem institutionellen Fonds und fungiert unter anderem als Hauptquartier der Schweizer Bank UBS.

Von der zugegebenermaßen etwas zugigen Dachterrasse und dem Besprechungsraum im obersten Stockwerk, der aufgrund seiner Lage mehr ist als ein Ort, an dem man sich bespricht, sondern mit dem man zeigt, dass man es als Unternehmen ganz nach oben geschafft hat, kann man einen spektakulären Blick auf Frankfurt genießen. Die Aussicht erfasst so markante Objekte wie die nahegelegene und namensgebende Alte Oper und die in ihrer unmittelbaren Nachbarschaft 2016 auf altem Grund neu errichtete Luxusherberge Sofitel.

Und sie erstreckt sich auf zahlreiche weitere Neubauten entlang der Skyline: Dazu gehört seit dem Jahr 2011 der kolossale „Tower 185“. Der 200 Meter hohe Hauptsitz von PWC in Deutschland im Stadtteil Gallus ist zusammen mit dem schon etwas in die Jahre gekommenen, weil um die Jahrtausendwende entstandenen Main-Tower das vierthöchste Gebäude auf deutschem Boden. Die Bezeichnung „Tower 185“ stammt aus einer frühen Planungsphase und bezog sich auf die Höhe von 185 Metern, die zunächst für das Hochhaus vorgesehen war.

Die gigantischen Ausmaße eines solches Bauvorhabens geben ein Indiz, wie riskant eine Projektentwicklung wie diese sein kann: Als die Bauarbeiten im August 2008 begannen, raste die „Great Financial Crisis“ mit der Insolvenz von Lehman Brothers gerade einem ihrer Höhepunkte entgegen. Inzwischen herrscht aber wieder eitel Sonnenschein am Main: Ende 2017 erwarb die Deka Immobilien GmbH das Bürohaus. Das Transaktionsvolumen bezifferte der Immobilienentwickler und frühere Miteigentümer CA Immo mit 775 Millionen Euro.

Nur wenige Fußminuten von dem Straßenzug aus Kalbächer Gasse und Große Bockenheimer Straße entfernt prägt seit 2010 der Opernturm – ein ansehnliches Hochhaus mit 170 Metern Höhe und 42 Stockwerken – die urbane Landschaft. Das Gebäude liegt in den Händen der Government of Singapore Investment Corporation und einem institutionellen Fonds und fungiert unter anderem als Hauptquartier der Schweizer Bank UBS.

Von der zugegebenermaßen etwas zugigen Dachterrasse und dem Besprechungsraum im obersten Stockwerk, der aufgrund seiner Lage mehr ist als ein Ort, an dem man sich bespricht, sondern mit dem man zeigt, dass man es als Unternehmen ganz nach oben geschafft hat, kann man einen spektakulären Blick auf Frankfurt genießen. Die Aussicht erfasst so markante Objekte wie die nahegelegene und namensgebende Alte Oper und die in ihrer unmittelbaren Nachbarschaft 2016 auf altem Grund neu errichtete Luxusherberge Sofitel.

Und sie erstreckt sich auf zahlreiche weitere Neubauten entlang der Skyline: Dazu gehört seit dem Jahr 2011 der kolossale „Tower 185“. Der 200 Meter hohe Hauptsitz von PWC in Deutschland im Stadtteil Gallus ist zusammen mit dem schon etwas in die Jahre gekommenen, weil um die Jahrtausendwende entstandenen Main-Tower das vierthöchste Gebäude auf deutschem Boden. Die Bezeichnung „Tower 185“ stammt aus einer frühen Planungsphase und bezog sich auf die Höhe von 185 Metern, die zunächst für das Hochhaus vorgesehen war.

Die gigantischen Ausmaße eines solches Bauvorhabens geben ein Indiz, wie riskant eine Projektentwicklung wie diese sein kann: Als die Bauarbeiten im August 2008 begannen, raste die „Great Financial Crisis“ mit der Insolvenz von Lehman Brothers gerade einem ihrer Höhepunkte entgegen. Inzwischen herrscht aber wieder eitel Sonnenschein am Main: Ende 2017 erwarb die Deka Immobilien GmbH das Bürohaus. Das Transaktionsvolumen bezifferte der Immobilienentwickler und frühere Miteigentümer CA Immo mit 775 Millionen Euro.

Edles Pflaster

Apropos Sonnenschein: In Zeiten der Wirtschafts- und Finanzkrise kam 2009 auch der „Nextower“ auf den Markt für Büroimmobilien. Der 136 Meter hohe Prachtbau ist Bestandteil des Gebäudeensembles „Palaisquartier“ und ebenso wie das angrenzende Jumeirah Hotel vis-a-vis von der Freßgass‘ zu erreichen. Mit einer Höhe von 99,1 Metern rangiert das Hotel derzeit auf Platz 32 unter den Frankfurter Hochhäusern.

Doch die Vielfalt neuer Wohn-, Hotel- und Bürotürme in der Frankfurter Innenstadt ist damit noch längst nicht erschöpft. Derzeit befinden sich in der Mainmetropole nicht weniger als acht Hochhäuser im Bau. Darunter der „Winx“ getaufte Hochhaus-Projekt der Unternehmerin Susanne Klatten auf dem ehemaligen Grundstück der Degussa am Mainufer zwischen Innenstadt und Altstadt, das noch in diesem Jahr eröffnet werden soll.

Und der Bauboom in der deutschen Finanzhauptstadt setzt sich in unverminderter Geschwindigkeit fort, wie beispielsweise das Projekt „Four Frankfurt“ zeigt: Bis 2023 entstehen in unmittelbarer Nähe zur Freßgass‘ zwischen Großer Gallusstraße, Junghofstraße und Neue Schlesingergasse vier neue Hochhäuser mit mehr als 600 Wohnungen, zwei Hotels, Gastronomie und Einkaufsmöglichkeiten.

Fast möchte man das Wort „spektakulär“ in den Mund nehmen, angesichts dessen, was da mitten im Zentrum aus dem Boden gestampft wird. Nur: Für Frankfurter Verhältnisse und mit Blick auf das Quartier rund um das „Winx“-Hochhaus ist auch dieses Projekt fast schon etwas ganz Normales für Mainhattan.

Das Besondere an „Four Frankfurt“: Mehr als 45 Jahre war das Areal nicht öffentlich zugänglich. Mit der Projektentwicklung öffnet sich nun dieser geschlossene Straßenblock und soll die Innenstadt „neu verbinden“, wie das zuständige Planungsbüro Groß & Partner berichtet, das auch für den architektonisch ansprechenden Westhafenpier in Frankfurt oder das vor den Toren Frankfurts gelegene Bürogebäude der Deutschen Börse („The Cube“) verantwortlich zeichnet.

Begehrtes Pflaster

Doch die Vielfalt neuer Wohn-, Hotel- und Bürotürme in der Frankfurter Innenstadt ist damit noch längst nicht erschöpft. Derzeit befinden sich in der Mainmetropole nicht weniger als acht Hochhäuser im Bau. Darunter der „Winx“ getaufte Hochhaus-Projekt der Unternehmerin Susanne Klatten auf dem ehemaligen Grundstück der Degussa am Mainufer zwischen Innenstadt und Altstadt, das noch in diesem Jahr eröffnet werden soll.

Und der Bauboom in der deutschen Finanzhauptstadt setzt sich in unverminderter Geschwindigkeit fort, wie beispielsweise das Projekt „Four Frankfurt“ zeigt: Bis 2023 entstehen in unmittelbarer Nähe zur Freßgass‘ zwischen Großer Gallusstraße, Junghofstraße und Neue Schlesingergasse vier neue Hochhäuser mit mehr als 600 Wohnungen, zwei Hotels, Gastronomie und Einkaufsmöglichkeiten.

Fast möchte man das Wort „spektakulär“ in den Mund nehmen, angesichts dessen, was da mitten im Zentrum aus dem Boden gestampft wird. Nur: Für Frankfurter Verhältnisse und mit Blick auf das Quartier rund um das „Winx“-Hochhaus ist auch dieses Projekt fast schon etwas ganz Normales für Mainhattan.

Das Besondere an „Four Frankfurt“: Mehr als 45 Jahre war das Areal nicht öffentlich zugänglich. Mit der Projektentwicklung öffnet sich nun dieser geschlossene Straßenblock und soll die Innenstadt „neu verbinden“, wie das zuständige Planungsbüro Groß & Partner berichtet, das auch für den architektonisch ansprechenden Westhafenpier in Frankfurt oder das vor den Toren Frankfurts gelegene Bürogebäude der Deutschen Börse („The Cube“) verantwortlich zeichnet.

Begehrtes Pflaster

Über allen diesen Himmelsstürmern thront der Commerzbank Tower, das mit 259 Metern und 56 Stockwerken mächtigste Hochhaus Deutschlands – ebenfalls nahe der Freßgass‘. Die Konzernzentrale der Commerzbank am Frankfurter Kaiserplatz gehört seit 2016 zur Samsung SRA Asset Management, einer Tochter der Lebensversicherungssparte des Samsung-Konzerns.

Als die Südkoreaner den Wolkenkratzer erwarben, war der von Architekt Sir Norman Foster entworfene Büroturm bereits 19 Jahre alt. Viel wichtiger als das Alter ist, dass die Commerzbank ihren Sitz für mindestens 15 weitere Jahre am Frankfurter Kaiserplatz haben wird und dem neuen Eigner die Miete zahlt.

Ganz anders ausgestaltet war der Immobilienerwerb, als Susanne Klatten beim Hochhausprojekt „Winx“ zugriff: Noch vor Baubeginn sicherte sie sich Ende 2014 das nahegelegene Hochhausprojekt am Mainufer, das nun aber kurz vor seiner Fertigstellung steht und rund 34.850 Quadratmeter Büro- und Gewerbeflächen beherbergen soll. „Winx“ ist Teil des Großbauprojekts „Maintor“: Auf einem rund 21.000 Quadratmeter großen Grundstück entstehen seit 2012 mehrere Gebäude.

Der Projektentwickler DIC hat noch vor Baubeginn die Gebäudekomplexe „Maintor Panorama“ und „Maintor Patio“ des Maintor-Quartiers im Rahmen eines Forward-Deals an Spezialfonds der Ärzteversorgung Westfalen-Lippe (ÄVWL) veräußert. Das Gesamtinvestitionsvolumen beträgt insgesamt rund 150 Millionen Euro. Das inzwischen fertiggestellte Büroprojekt „Maintor Panorama“ erwarb die ÄVWL über einen aktiv gemanagten Spezialfonds der IVG Institutional Fund, während das Versorgungswerk das ebenfalls abgeschlossene Wohnobjekt „Maintor Patio“ über einen Spezialfonds der Patrizia Wohn-Invest KAG erwarb.

Als die Südkoreaner den Wolkenkratzer erwarben, war der von Architekt Sir Norman Foster entworfene Büroturm bereits 19 Jahre alt. Viel wichtiger als das Alter ist, dass die Commerzbank ihren Sitz für mindestens 15 weitere Jahre am Frankfurter Kaiserplatz haben wird und dem neuen Eigner die Miete zahlt.

Ganz anders ausgestaltet war der Immobilienerwerb, als Susanne Klatten beim Hochhausprojekt „Winx“ zugriff: Noch vor Baubeginn sicherte sie sich Ende 2014 das nahegelegene Hochhausprojekt am Mainufer, das nun aber kurz vor seiner Fertigstellung steht und rund 34.850 Quadratmeter Büro- und Gewerbeflächen beherbergen soll. „Winx“ ist Teil des Großbauprojekts „Maintor“: Auf einem rund 21.000 Quadratmeter großen Grundstück entstehen seit 2012 mehrere Gebäude.

Der Projektentwickler DIC hat noch vor Baubeginn die Gebäudekomplexe „Maintor Panorama“ und „Maintor Patio“ des Maintor-Quartiers im Rahmen eines Forward-Deals an Spezialfonds der Ärzteversorgung Westfalen-Lippe (ÄVWL) veräußert. Das Gesamtinvestitionsvolumen beträgt insgesamt rund 150 Millionen Euro. Das inzwischen fertiggestellte Büroprojekt „Maintor Panorama“ erwarb die ÄVWL über einen aktiv gemanagten Spezialfonds der IVG Institutional Fund, während das Versorgungswerk das ebenfalls abgeschlossene Wohnobjekt „Maintor Patio“ über einen Spezialfonds der Patrizia Wohn-Invest KAG erwarb.

Das Interesse institutioneller Investoren an Immobilien-Investments hat in den vergangenen Jahren und im Zuge der Zinsflaute signifikant an Bedeutung gewonnen. Wie Mark Heydenreich, Geschäftsführer der Fortis Group, in einem Gastbeitrag für portfolio institutionell im Januar 2018 erläuterte, haben viele von ihnen gemäß ihres Fokus auf langfristige Anlagen mit attraktivem Risiko-Rendite-Profil in den vergangenen Jahren ihre Immobilienquoten deutlich erhöht und erreichten laut Daten von Feri bereits im Jahr 2016 bis zu 9,4 Prozent, Tendenz steigend. Nach Einschätzung Heydenreichs werden dabei Direktanlagen, beispielsweise in Form der Beteiligung an einer Projektentwicklung, oder die Beteiligung an Immobilien-Spezialfonds verschiedener Art genutzt.

Die hohe Beliebtheit des deutschen Immobilienmarktes habe aber auch ihren Preis. Vor allem große Einzeltransaktionen, die Fonds suchten, seien immer rarer gesät, und auch Bauland für neue Projektentwicklungen sei nur noch schwer zu finden. Somit werde es auch zunehmend schwieriger, geeignete Fonds mit attraktiven Renditen zu finden, da diese teilweise mit steigenden Liquiditätsquoten kämpfen und Mittelzuflüsse begrenzen müssen, um die versprochenen Renditen zu halten.

In diesem Umfeld müssen sich die Investoren Gedanken über neue Beteiligungsarten machen, argumentiert Heydenreich. Eine Möglichkeit sieht der Geschäftsführer der Fortis Group beispielsweise in der direkten Beteiligung an einem Immobilienunternehmen anstelle einer Beteiligung auf Einzelprojektebene oder über eine Fondsstruktur. Eine solche Form der direkten Beteiligung böte in einem wettbewerbsintensiven Anlagemarkt Chancen, aber auch Risiken im Vergleich zu stark regulierten und reglementierten Anlageprodukten wie beispielsweise Fonds.

Alte und neue Player

Die hohe Beliebtheit des deutschen Immobilienmarktes habe aber auch ihren Preis. Vor allem große Einzeltransaktionen, die Fonds suchten, seien immer rarer gesät, und auch Bauland für neue Projektentwicklungen sei nur noch schwer zu finden. Somit werde es auch zunehmend schwieriger, geeignete Fonds mit attraktiven Renditen zu finden, da diese teilweise mit steigenden Liquiditätsquoten kämpfen und Mittelzuflüsse begrenzen müssen, um die versprochenen Renditen zu halten.

In diesem Umfeld müssen sich die Investoren Gedanken über neue Beteiligungsarten machen, argumentiert Heydenreich. Eine Möglichkeit sieht der Geschäftsführer der Fortis Group beispielsweise in der direkten Beteiligung an einem Immobilienunternehmen anstelle einer Beteiligung auf Einzelprojektebene oder über eine Fondsstruktur. Eine solche Form der direkten Beteiligung böte in einem wettbewerbsintensiven Anlagemarkt Chancen, aber auch Risiken im Vergleich zu stark regulierten und reglementierten Anlageprodukten wie beispielsweise Fonds.

Alte und neue Player

Auf dem gewerblichen Immobilienmarkt Deutschlands wurden laut dem im Februar veröffentlichten Frühjahrsgutachten 2018 des Rats der Immobilienweisen nach vorläufigen Ergebnissen im vergangenen Jahr 58,1 Milliarden Euro umgesetzt. Das waren 9,8 Prozent mehr als 2016. Im Berichtsjahr 2017 blieben Büroimmobilien mit einem Anteil von 42 Prozent an dem gesamten Wirtschaftsimmobilien-Investitionsvolumen die wichtigste Nutzungsart für Investoren. Nicht weniger als 24,4 Milliarden Euro wurden im vergangenen Jahr hierzulande in diese Nutzungsart investiert.

Großes Interesse an Immobilien beziehungsweise an Projektentwicklungen in den Subsegmenten „Wohnen“ und „Gewerbe“ hegt die zur Versicherungsgruppe Signal Iduna zählende Hansa Invest Real Asset. Das seit Jahren angestammte Asset-Management-Unternehmen ist seit 2013 auch als Projektentwickler aktiv und setzt nun alle Hebel in Bewegung, um seine Entwicklungsaktivitäten voranzutreiben. Ihr aktuelles Projektentwicklungsvolumen beziffern die Hanseaten mit 300 Millionen Euro.

Regional betrachtet ist die Hansa Invest Real Asset mit Projekten in Hamburg, Düsseldorf, Berlin und München aktiv. Auf der Liste der Bauvorhaben steht unter anderem das Projekt Ballindamm 27. Dabei handelt es sich um ein Bürogebäude in Hamburger Spitzenlage. Daneben treibt der Sachwertespezialist der Signal Iduna ein Hotelvorhaben in Düsseldorf („Am Wehrhahn“) voran.

Großes Interesse an Immobilien beziehungsweise an Projektentwicklungen in den Subsegmenten „Wohnen“ und „Gewerbe“ hegt die zur Versicherungsgruppe Signal Iduna zählende Hansa Invest Real Asset. Das seit Jahren angestammte Asset-Management-Unternehmen ist seit 2013 auch als Projektentwickler aktiv und setzt nun alle Hebel in Bewegung, um seine Entwicklungsaktivitäten voranzutreiben. Ihr aktuelles Projektentwicklungsvolumen beziffern die Hanseaten mit 300 Millionen Euro.

Regional betrachtet ist die Hansa Invest Real Asset mit Projekten in Hamburg, Düsseldorf, Berlin und München aktiv. Auf der Liste der Bauvorhaben steht unter anderem das Projekt Ballindamm 27. Dabei handelt es sich um ein Bürogebäude in Hamburger Spitzenlage. Daneben treibt der Sachwertespezialist der Signal Iduna ein Hotelvorhaben in Düsseldorf („Am Wehrhahn“) voran.

Die Strategie unterliegt nun aber einem mehr oder minder starken Wandel: In Zukunft wollen die Hanseaten Projekte nicht, wie bisher, in Eigenregie entwickeln und vorantreiben. Vielmehr ist geplant, Joint Ventures mit anderen etablierten Projektentwicklern ins Leben zu rufen. „Das erlaubt es uns, mehr und größere Projekte zu realisieren“, frohlockt der Sprecher der dreiköpfigen Geschäftsführung von Hansa Invest Real Asset, Nicholas Brinckmann. Bei den Entwicklungsaktivitäten sollen Bürogebäude und Wohnimmobilien in den als besonders attraktiv eingestuften Städten im Mittelpunkt stehen. Der sinkende Leerstand von Bürogebäuden und die wachsende Nachfrage machten die Entwicklung von Bürogebäuden wieder attraktiv, erläutert Nicholas Brinckmann.

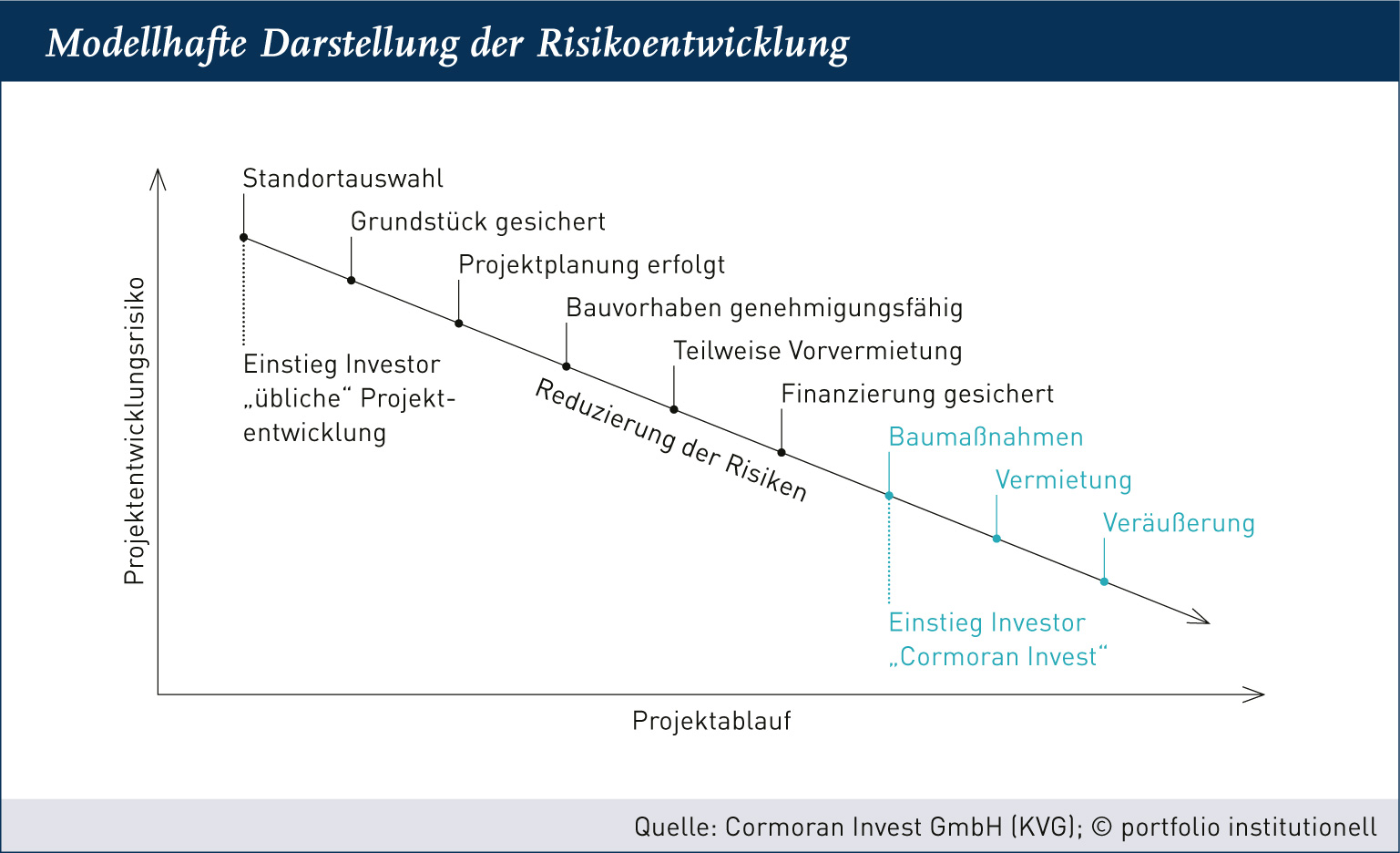

Wenn man Ulrich Borchert, Jurist mit MBA und Geschäftsführer des im Juli 2017 umfirmierten Immobilienspezialisten Cormoran Capital (ehemals HGA Real Estate) fragt, wie sich institutionelle Investoren im Bereich der Projektentwicklung engagieren, erfährt man folgendes: „Investitionen in Immobilien-Projektentwicklungen bieten unter Chancen-Risiko-Gesichtspunkten attraktive Renditemöglichkeiten. Der Markt ist allerdings sehr heterogen.“

Es komme immer darauf an, so Borchert, „wie groß der betreffende Investor ist und was er angesichts dieser Größe leisten kann. Die Großen machen das direkt und mit ihrem eigenen Bordwerkzeug, während zum Beispiel kleinere Versorgungswerke sich meist indirekt über Fonds engagieren. Wir haben 2017 eine eigene KVG mit dem Ziel gegründet, einen entsprechenden Mezzanine-Fonds aufzulegen, der auch semi-professionellen und kleineren institutionellen Anlegern die Möglichkeit bietet, am Immobilienmarkt zu partizipieren.“

Das Konzept sieht vor, eigenen und externen Projektentwicklungen das hierfür erforderliche Mezzanine-Kapital über den Spezial-AIF zur Verfügung zu stellen (siehe Schaubild). Das Schaubild verdeutlicht den Einstiegszeitpunkt der Cormoran Invest (KVG) mit ihrem Spezial-AIF. Mit der fortschreitenden Projektentwicklung nehmen das Projekt- und das Verlustrisiko ab, da eine Vielzahl typischer Projektrisiken ganz oder teilweise nicht mehr zum Tragen kommen.

Es komme immer darauf an, so Borchert, „wie groß der betreffende Investor ist und was er angesichts dieser Größe leisten kann. Die Großen machen das direkt und mit ihrem eigenen Bordwerkzeug, während zum Beispiel kleinere Versorgungswerke sich meist indirekt über Fonds engagieren. Wir haben 2017 eine eigene KVG mit dem Ziel gegründet, einen entsprechenden Mezzanine-Fonds aufzulegen, der auch semi-professionellen und kleineren institutionellen Anlegern die Möglichkeit bietet, am Immobilienmarkt zu partizipieren.“

Das Konzept sieht vor, eigenen und externen Projektentwicklungen das hierfür erforderliche Mezzanine-Kapital über den Spezial-AIF zur Verfügung zu stellen (siehe Schaubild). Das Schaubild verdeutlicht den Einstiegszeitpunkt der Cormoran Invest (KVG) mit ihrem Spezial-AIF. Mit der fortschreitenden Projektentwicklung nehmen das Projekt- und das Verlustrisiko ab, da eine Vielzahl typischer Projektrisiken ganz oder teilweise nicht mehr zum Tragen kommen.

Kapital sucht Anlage sucht Kapital

Als erfahrenes Team, das auf über 40 Jahre Immobilienexpertise innerhalb der Gruppe zurückgreifen könne, übernimmt die Cormoran-Gruppe alle Leistungen eines professionellen Immobilien-Investmentmanagers. „Wir identifizieren und strukturieren Einzelinvestments oder Portfolios, steuern den Transaktionsprozess, sind Fondsmanager und agieren als Spezialist für die ganzheitliche Betreuung von Immobilienanlagen“, sagt Borchert.

Im Fokus stehen die Asset-Klassen Wohnen, Hotel, Büro und Einzelhandel in wirtschaftsstarken Regionen Deutschlands. „Wir haben bisher allerdings die Erfahrung gemacht, dass sich vor allem die Investoren noch ein wenig scheuen, die sich noch nicht mit der Finanzierung von Projektentwicklungen beschäftigt haben“, berichtet Borchert, der in diesen Tagen für einen neuen Mezzanine-Spezial-AIF insgesamt 30 Millionen Euro einwerben möchte. „Sie verweisen völlig richtig darauf, dass Projektentwicklungen mit einem gewissen Risiko einhergehen.“

Im Fokus stehen die Asset-Klassen Wohnen, Hotel, Büro und Einzelhandel in wirtschaftsstarken Regionen Deutschlands. „Wir haben bisher allerdings die Erfahrung gemacht, dass sich vor allem die Investoren noch ein wenig scheuen, die sich noch nicht mit der Finanzierung von Projektentwicklungen beschäftigt haben“, berichtet Borchert, der in diesen Tagen für einen neuen Mezzanine-Spezial-AIF insgesamt 30 Millionen Euro einwerben möchte. „Sie verweisen völlig richtig darauf, dass Projektentwicklungen mit einem gewissen Risiko einhergehen.“

Ulrich Borchert stellt das Schlagwort „Blind Pool“ in den Raum. Soll heißen: Bei einem geschlossenen Fonds stehen die Investitionsobjekte nicht immer bereits bei Auflage des Fonds fest, man steigt relativ früh ein und übernimmt die Entwicklungsrisiken hinsichtlich der Grundstücksanbindung und des Baurechts. „Uns ist es wichtig zu betonen, dass es sich bei unserem Fonds mehr um einen atypischen Blind Pool handelt. Denn durch einen späten Einstieg in die Projekte selbst können bereits die wesentlichen Risiken minimiert werden.

Der Fonds investiert erst, wenn das Grundstück und das Baurecht vorhanden sind. Und wenn die Finanzierung steht. Und wenn man schon Aussagen darüber treffen kann, in welche Richtung der Exit oder die Vermietung gehen sollen. Insgesamt ist der Fonds also sehr risikoavers ausgelegt. Darüber hinaus ist es für unsere Kunden wichtig, dass wir selbst mit zehn Prozent in dem Fonds investiert sind. Das ist in der heutigen Zeit fast ein Alleinstellungsmerkmal. Damit erzielen Sie einen hohen Vertrauensbonus bei potenziellen Investoren“, erklärt der Geschäftsführer von Cormoran Capital.

Der Fonds investiert erst, wenn das Grundstück und das Baurecht vorhanden sind. Und wenn die Finanzierung steht. Und wenn man schon Aussagen darüber treffen kann, in welche Richtung der Exit oder die Vermietung gehen sollen. Insgesamt ist der Fonds also sehr risikoavers ausgelegt. Darüber hinaus ist es für unsere Kunden wichtig, dass wir selbst mit zehn Prozent in dem Fonds investiert sind. Das ist in der heutigen Zeit fast ein Alleinstellungsmerkmal. Damit erzielen Sie einen hohen Vertrauensbonus bei potenziellen Investoren“, erklärt der Geschäftsführer von Cormoran Capital.

Wie facettenreich das Thema Projektentwicklung sein kann, erläutert die Bauhaus Universität Weimar im Rahmen von Lehrveranstaltungen. Abseits der Frage nach der Grundstückssicherung, der Vertragsgestaltung und der Ausgestaltung von Betreiberverträgen und jenseits der Entscheidung für ein bestimmte Nutzungsart (Büro, Einzelhandel, Hotel, Gastronomie, Logistik, Sozialimmobilie, Wohnen) und der Immobilienfinanzierung stehen die Standort- und Marktanalyse sowie die Wirtschaftlichkeitsbetrachtungen im Mittelpunkt. Als Investor sollte man sich auch über die anfallenden Nutzungs- und Lebenszykluskosten und die Grundlagen der Nutzungskostenplanung im Klaren sein. Nicht zu vergessen bei der Renditekalkulation: Welche Lebenszykluskosten auf Objektebene erwarten mich?

M&A-Boom

Wie das Beispiel der Hansa Invest belegt, versprechen sich auf Wachstum ausgerichtete Unternehmen durch die Zusammenarbeit mit externen Spezialisten einen Leistungsschub. Eine Kooperation oder auch Übernahme ist aber auch ideal geeignet, die eigene Expertise zu erweitern. Ein Beispiel dafür bildet das börsennotierte Beratungshaus Aon. Im Januar 2018 gab der Spezialist für die ausgelagerte Vermögensverwaltung die Übernahme der Townsend Group zum Preis von 475 Millionen Dollar bekannt.

Das akquirierte Unternehmen mit Sitz in Cleveland wird als „Spezialist für Investments in Immobilien und Real Assets“ beschrieben. Der Geschäftsführer von Aon Hewitt in Deutschland, Fred Marchlewski, begründet das Interesse an dem US-Unternehmen so: „Mit der Übernahme der Townsend Group können wir künftig ein breiteres Spektrum an Investment-Lösungen anbieten. Wir erweitern maßgeblich unsere Expertise in den Bereichen Kapitalanlageberatung und -implementierung für institutionelle Anleger.“

Der Leiter des Investment Consulting bei Aon in Deutschland, Wolfram Roddewig, teilt mit, dass Investitionen in Immobilien und Real Assets für institutionelle Investoren immer wichtiger werden. Sie böten langfristig stabile Cashflows bei moderatem Risiko und ergänzten damit ideal traditionelle Anlagen wie Aktien und Anleihen. Doch mit der höheren Diversifikation im Portfolio zieht eine schärfere Komplexität ein, wie Roddewig ausführt: Immobilien- und Real-Asset-Investments seien „weitaus komplexer als beispielsweise Aktienanlagen. Sie erfordern eine deutlich höhere Betreuungs- und Beratungskompetenz.“

Macquarie angelt sich Münchner GLL

Das akquirierte Unternehmen mit Sitz in Cleveland wird als „Spezialist für Investments in Immobilien und Real Assets“ beschrieben. Der Geschäftsführer von Aon Hewitt in Deutschland, Fred Marchlewski, begründet das Interesse an dem US-Unternehmen so: „Mit der Übernahme der Townsend Group können wir künftig ein breiteres Spektrum an Investment-Lösungen anbieten. Wir erweitern maßgeblich unsere Expertise in den Bereichen Kapitalanlageberatung und -implementierung für institutionelle Anleger.“

Der Leiter des Investment Consulting bei Aon in Deutschland, Wolfram Roddewig, teilt mit, dass Investitionen in Immobilien und Real Assets für institutionelle Investoren immer wichtiger werden. Sie böten langfristig stabile Cashflows bei moderatem Risiko und ergänzten damit ideal traditionelle Anlagen wie Aktien und Anleihen. Doch mit der höheren Diversifikation im Portfolio zieht eine schärfere Komplexität ein, wie Roddewig ausführt: Immobilien- und Real-Asset-Investments seien „weitaus komplexer als beispielsweise Aktienanlagen. Sie erfordern eine deutlich höhere Betreuungs- und Beratungskompetenz.“

Macquarie angelt sich Münchner GLL

Auf der Käuferseite tummelt sich auch das zur Macquarie Group zählende Infrastrukturhaus Macquarie Infrastructure and Real Assets, kurz: Mira. Das auf die Erschließung des Infrastruktursektors als Anlageklasse für institutionelle Investoren ausgerichtete Unternehmen hat Anfang Februar 2018 den Münchner Investmentmanager GLL Real Estate Partners übernommen.

Der Ableger des australischen Investmentbanking- und Wertpapierhandelshauses Macquarie betrachtet sich als Weltmarktführer für Infrastrukturinvestments und legt großen Wert auf die Feststellung, seit über 20 Jahren die eigene Präsenz im Bereich Real Asset Investments auszubauen, insbesondere in den Bereichen Immobilien, Energie und Landwirtschaft. Doch der Erfahrungsschatz weist offenbar noch Lücken auf.

Das Kalkül der jüngsten Transaktion: GLL soll zur Immobilienbeteiligungsplattform für Mira in Europa und Amerika ausgebaut werden. Durch die Übernahme der im Jahr 2000 in München gegründeten GLL verschaffen sich die Australier Zugang zu einem Immobilieninvestmentmanager mit einem weltweiten Netzwerk von Experten in der Akquisition, Verwaltung und Strukturierung institutioneller Immobilienprodukte.

Der Ableger des australischen Investmentbanking- und Wertpapierhandelshauses Macquarie betrachtet sich als Weltmarktführer für Infrastrukturinvestments und legt großen Wert auf die Feststellung, seit über 20 Jahren die eigene Präsenz im Bereich Real Asset Investments auszubauen, insbesondere in den Bereichen Immobilien, Energie und Landwirtschaft. Doch der Erfahrungsschatz weist offenbar noch Lücken auf.

Das Kalkül der jüngsten Transaktion: GLL soll zur Immobilienbeteiligungsplattform für Mira in Europa und Amerika ausgebaut werden. Durch die Übernahme der im Jahr 2000 in München gegründeten GLL verschaffen sich die Australier Zugang zu einem Immobilieninvestmentmanager mit einem weltweiten Netzwerk von Experten in der Akquisition, Verwaltung und Strukturierung institutioneller Immobilienprodukte.

Ebenfalls im Februar 2018 haben der börsennotierte schwedische Immobilienspezialist Catella und der unabhängige Münchner Investment und Asset Manager Kriton das Gemeinschaftsunternehmen Catella Asset Management, kurz: CAM, gegründet. Die Partner wollen damit der wachsenden Nachfrage nach Beratungsleistungen im Bereich der professionellen Immobilienbewirtschaftung begegnen. Wie einer Pressemitteilung zu entnehmen ist, soll CAM sowohl nationale als auch internationale Investoren adressieren. Das neu gegründete Unternehmen wirbt mit der langjährigen Expertise seiner Gründer, die nun erstmals auch Dritten im deutschen Markt zur Verfügung gestellt werden soll.

Catella Asset Management operiert nach Angaben seiner Bauherren als professioneller Anbieter von Asset-Management-Dienstleistungen. Das Unternehmen fokussiert sich bei seinen Aktivitäten auf die Segmente „Büro“ und „Einzelhandel“. Darüber hinaus sollen auch Gewerbeimmobilien optimiert werden, die vor einer, wie es in der Sprache der Immobilienentwickler heißt, „wertstiftenden Umnutzung“ stehen. Sie sollen später als Wohnimmobilien deklariert werden. CAM hat sich insbesondere zum Ziel gesetzt, das langfristige Ertragspotenzial von Immobilien in den wachstumsstarken Regionen in der Bundesrepublik durch aktives Asset Management zu heben und dieses Potenzial für Investoren zu erschließen, heißt es vollmundig in der Pressemitteilung.

Catella Asset Management operiert nach Angaben seiner Bauherren als professioneller Anbieter von Asset-Management-Dienstleistungen. Das Unternehmen fokussiert sich bei seinen Aktivitäten auf die Segmente „Büro“ und „Einzelhandel“. Darüber hinaus sollen auch Gewerbeimmobilien optimiert werden, die vor einer, wie es in der Sprache der Immobilienentwickler heißt, „wertstiftenden Umnutzung“ stehen. Sie sollen später als Wohnimmobilien deklariert werden. CAM hat sich insbesondere zum Ziel gesetzt, das langfristige Ertragspotenzial von Immobilien in den wachstumsstarken Regionen in der Bundesrepublik durch aktives Asset Management zu heben und dieses Potenzial für Investoren zu erschließen, heißt es vollmundig in der Pressemitteilung.

Henrik Fillibeck, Mitglied der Geschäftsführung bei Catella Real Estate, führt aus, warum für das Vorhaben ein Asset-Management-Unternehmen ins Leben gerufen wurde und verweist auf die aktuelle Marktphase. Diese sei gekennzeichnet durch eine hohe nationale und internationale Nachfrage nach Immobilien im hochwertigen Core-Segment, das bei Investoren gerade deshalb so gefragt ist, weil die Objekte langfristig vermietet sind und stabile Mieteinnahmen versprechen. Die starke Nachfrage habe nun aber zu einer „Preissituation“ geführt, erläutert Fillibeck, in der das Risiko-Rendite-Profil von Objekten mit „Asset-Management-Potenzial“ zunehmend attraktiver wird. Anders gesagt will CAM Spitzenobjekte entwickeln.

Rund um die Freßgass‘ kann man sich einen Eindruck verschaffen, wie Spitzenobjekte aus dem Boden gestampft werden und Beton, dank der hervorragenden Lage, sprichwörtlich zu Gold wird.

portfolio institutionell, Ausgabe 3/2018

Autoren:

Tobias Bürger

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar