Zielgerichtetes Zinsgefälle

Die offenen Pensionskassen der Versicherer bieten trotz ähnlicher Anlagebedingungen andere Verzinsungen als

ihre Lebensversicherungstöchter. Manche, aber längst nicht alle Unterschiede lassen sich aus dem späten Start

der Pensionskassen erklären. Auch die Konzernpolitik spielt eine gewisse Rolle.

Bei der Überschussbeteiligung der Lebensversicherer fiel in diesem Jahr im Branchendurchschnitt die Vier vor dem Komma. Die seit Jahren anhaltende Niedrigzinsphase und Belastungen durch Abschreibungen auf Anleihen fordern ihren Tribut. Das trifft im Prinzip auf die Pensionskassen der Versicherer ebenso zu, da sie die Gelder der Versorgungsanwärter unter den gleichen Marktbedingungen anlegen müssen. Außerdem ähneln deren Tarife den Produkten der LV-Branche für die dritte Versorgungsschicht, zum Beispiel die Überschusssysteme.

Dennoch befinden sich die Pensionskassen in einer besonderen Situation. Sie kamen erst ab 2002 an den Markt, nachdem mit dem Altersvermögensgesetz das Recht auf Entgeltumwandlung eingeführt worden war. Daran wollten die meisten Versicherer teilhaben und gründeten offene Pensionskassen.

Das vergleichsweise geringe Alter dieser Wettbewerbs-Pensionskassen führte dazu, dass sie innerhalb eines Marktes mit zunächst stark wachsenden Beitragseinnahmen Anlagen in einer ausgeprägten Niedrigzinsphase tätigen mussten. Die Lebensversicherer investieren mittlerweile zwar auch in Anleihen mit gesunkenen Zinsen, haben aber noch höher verzinste Bonds aus früheren Phasen und verfügen über Bewertungsreserven und Mittel aus den Rückstellungen für Beitragsrückerstattungen, mit denen sie die Gewinnbeteiligung puffern können. Das alles steht den vergleichsweise noch jungen Pensionskassen nicht zur Verfügung.

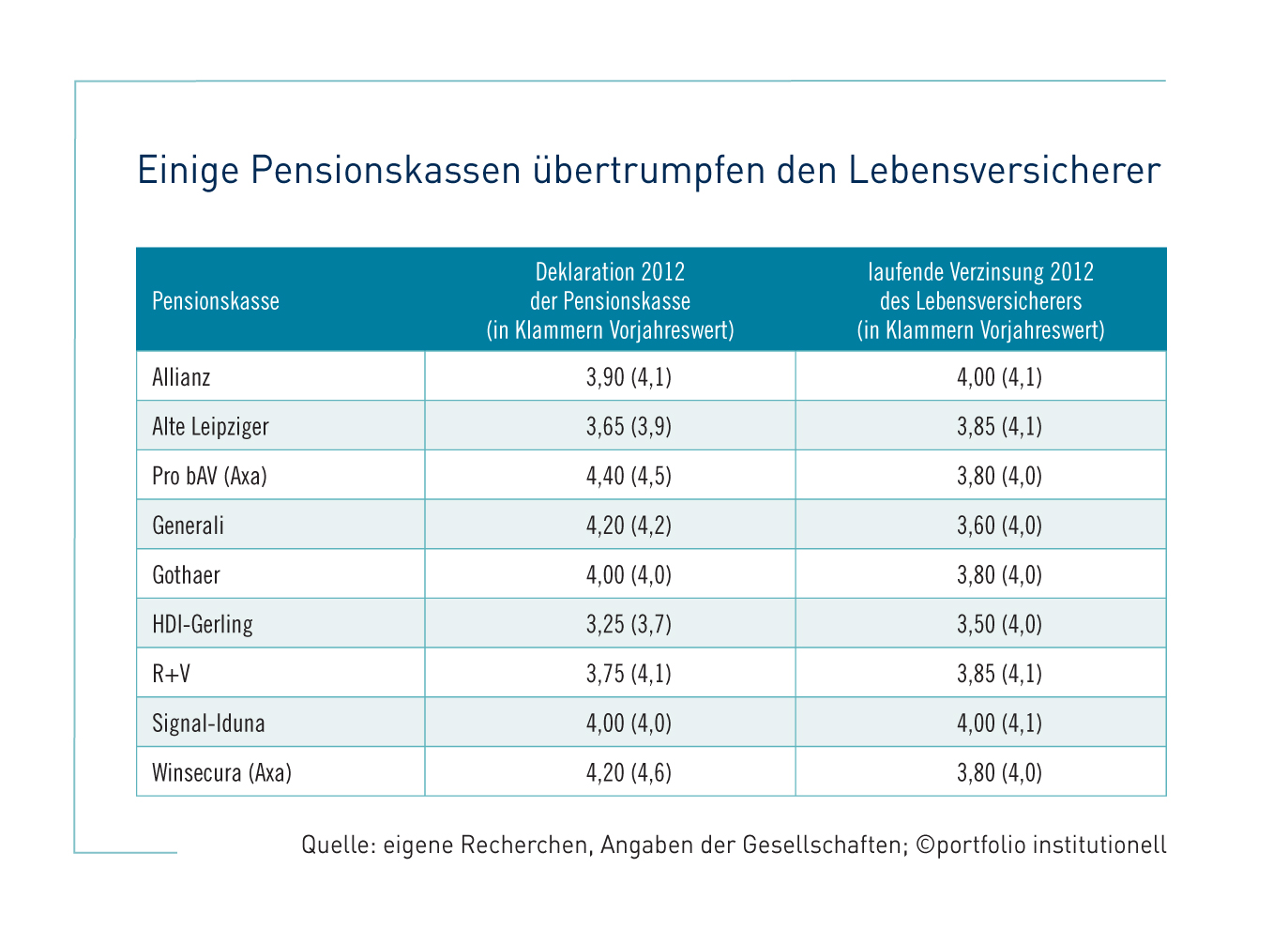

_Deutliche Zinsdifferenz bleibt bestehen

In der Folge weisen die Pensionskassen der Versicherer im Durchschnitt eine geringere Verzinsung auf, wie die auf Versicherungsunternehmen spezialisierte Rating-Agentur Assekurata in Köln bereits im Jahr 2010 bei einer Auswertung der Überschussbeteiligungen feststellte. „Damals lag die Gesamtverzinsung in der klassischen Lebens- und Rentenversicherung um 40 Basispunkte über der Verzinsung der Pensionskassen. Ein merklicher Abstand wird sicherlich auch im laufenden Jahr bestehen bleiben“, schätzt Lars Heermann, Bereichsleiter Lebensversicherung bei Assekurata.

Trotz dieser Unterschiede lassen sich aber per se daraus keine generell geringeren Überschussbeteiligungen im Einzelfall ableiten. „Ein solch linearer Zusammenhang besteht nicht“, gibt Stephan Hebel, bAV-Experte beim Consulting-Unternehmen Mercer Deutschland, zu bedenken. „Die Pensionskassen haben andererseits einige Vorteile gegenüber den Lebensversicherern. Außerdem hängt es auch davon ab, wie die Konzernmütter ihre Pensionskassen weiterhin am Markt positionieren wollen.“ Er spielt damit auf den Einschnitt im Jahr 2005 an, als die Pensionskassen der Versicherer ihre Daseinsberechtigung zum Teil wieder einbüßten, da die gleichen geschäftlichen Ziele seit diesem Zeitpunkt auch mit der Direktversicherung zu erreichen sind. „Allerdings schleppen die Pensionskassen keine Altlasten mit“, fügt Hebel hinzu. Das beste Beispiel dafür war die Victoria Lebensversicherung, die mittlerweile kein Neugeschäft mehr zeichnet, sondern nur noch die bestehenden Vertragsbestände verwaltet. Durch die Gründung einer Pensionskasse konnte der Versicherer, nach Turbulenzen bei der Kapitalanlage im Bereich der betrieblichen Altersvorsorge, bei null anfangen und eine höhere Überschussbeteiligung ausweisen.

Ein gegenteiliges Beispiel liefert die Allianz. Sie hatte zunächst ihre bereits bestehende Mitarbeiter-Pensionskasse für Dritte geöffnet, um schnell über eine Lösung für die Entgeltumwandlung zu verfügen. Als dann ein bestimmtes Geschäftsvolumen erreicht worden war, nahm die Allianz eine Bestandsübertragung auf eine neu gegründete AG vor. Damit besaß die Pensionskasse von Anfang an zwar eine günstigere Kostenstruktur, aber der Lebensversicherer verfügte über die bessere Kapitalanlagestruktur, weil er Altanleihen mit höherem Zinskupon im Bestand hatte. Das hat sich dann in der Entwicklung der Überschussbeteiligung von Lebensversicherer und Pensionskasse widergespiegelt. Diese war zunächst gleich, anschließend ging die Schere auseinander. Die Pensionskasse musste stärker absenken, so dass die Allianz heute in der Lebensversicherung eine höhere Überschussbeteiligung gewähren kann.

Das hat unter Maklern, die in der betrieblichen Altersversorgung Allianz-Produkte verkaufen, für Unmut gesorgt. Als 2005 nämlich die Frage aufkam, ob Pensionskassenverträge auf die Direktversicherung umgestellt werden sollten, hat die Allianz zunächst versichert, dass es bei einer identischen Verzinsung bleiben werde. In dieser Erwartung unterließen Makler dann die Umstellung. Stephan Hebel von Mercer macht auf einen weiteren Unterschied aufmerksam, der sich wiederum positiv für die Pensionskassen auswirkt. Die Lebensversicherer haben in ihrem Bestand noch etliche Verträge mit vier oder 3,5 Prozent Garantieverzinsung, für die inzwischen Zinszusatzreserven gebildet werden müssen. Als die Versicherer ihre Pensionskassen gründeten, galt bereits ein Garantiezins von lediglich 3,25 Prozent. „Der durchschnittlich garantierte Zins, der im Bestand erwirtschaftet werden muss und wofür Sicherungsmittel erforderlich sind, ist bei den Pensionskassen geringer.“ Diesen Vorteil unterstreicht auch Lars Heermann von der Assekurata: „Sie sind dadurch etwas freier in ihrer Kapitalanlage und müssen unter Umständen für 2012 nicht ganz so stark absenken wie die Lebensversicherer.“ Er sieht daher die Chance einer behutsamen Annäherung der Überschussbeteiligung von Lebensversicherern und Pensionskassen.

_Anlagebedarf und Konzernpolitik

Unterschiede in der Regulierung spielen bei den Wettbewerbspensionskassen der Versicherer dagegen keine nennenswerte Rolle. Bei ihnen handelt es sich um deregulierte Pensionskassen, die den Lebensversicherern in der Aufsicht gleichgestellt sind. Wird die Pensionskasse nicht für Rückdeckungsversicherungen eingesetzt, besitzt sie zudem überwiegend Verträge mit laufender Beitragszahlung. Belastungen aus Einmalbeiträgen, wie sie Lebensversicherer in den vergangenen Jahren erfuhren, gibt es dann nicht.

„Das Neugeschäft vieler Pensionskassen ging im Vergleich zu den ersten Jahren nach ihrer Gründung außerdem erheblich zurück. Damit floss deutlich weniger frisches Geld in die Pensionskassen, anders als bei einigen Lebensversicherern, die viel Geschäft über Einmalbeiträge generiert haben“, fügt Heermann hinzu. So war gerade in der Phase der noch weiter gesunkenen Zinsen für Anleihen mit guter Bonität bei den Pensionskassen sinkender Anlagebedarf zu verzeichnen.

Auch die Konzernpolitik des Versicherers spiele eine Rolle, meint Heermann. „Aber die Freiheitsgrade für eine unterschiedliche Überschussstrategie sind begrenzt. Immerhin unterliegt die Pensionskasse bei der Mindestzuteilung der Gewinne den gleichen Regeln wie die Lebensversicherung.“ Nichtsdestotrotz können Versicherer Prioritäten setzen und Produktinnovationen eher in der Lebensversicherung vornehmen. „Momentan geht der Markt sehr stark in Richtung Direktversicherung“, hat Björn Achter, Leiter des Geschäftsfeldes Betriebliche Altersvorsorge bei der Axa, beobachtet.

Diesen Trend nutzt die Axa-Gruppe, setzt dabei aber gezielt ihre Pro-bAV-Pensionskasse für neue Tarife ein. So hat diese zum Beispiel ein Konsortium mit der Konzerntochter DBV gebildet, das die neue Direktversicherung „bAV-Rente Plus“ aufgelegt hat. Die Aufteilung innerhalb des Konsortiums lässt aufhorchen. DBV als Konsortialführer hat lediglich einen Anteil von zehn Prozent. Auf die Pro bAV entfallen hingegen 90 Prozent. Der Zweck ist offensichtlich: Die vergleichsweise hohe laufende Verzinsung der Pensionskasse soll für die Direktversicherung, die Axa-weit angeboten wird, in möglichst großem Maße genutzt werden. Damit lässt sich in Vergleichen und bei Ausschreibungen natürlich punkten.„Die Garantie wird auf Basis eines DBV-Produktes generiert, die Pro bAV steuert zu 90 Prozent den Überschussteil bei“, erläutert Björn Achter die Arbeitsteilung. Ein solches Konsortium bietet zugleich einige Gestaltungsmöglichkeiten bei der Kostenverteilung zwischen den Partnern. Dazu will sich die Axa aber öffentlich nicht äußern. „Die Belastungen auf die Bilanz der Pro bAV, sprich die Vorfinanzierungseffekte durch die Zillmerung sind überschaubar“, sagt der bAV-Experte lediglich. Sollte durch sehr viel Neugeschäft mit der attraktiven Direktversicherung zugleich viel Neuanlagebedarf in der Pensionskasse entstehen, so hält Achter dies für beherrschbar. „Wir haben die Nachhaltigkeit des Konsortiums in vielfältigen Szenarienrechnungen, bezogen auf anspruchsvolle Zins- und Umsatzentwicklungen nachgewiesen. Außerdem nimmt das Konsortium keine Einmalbeiträge an, das Produkt ist ausschließlich für bAV-Verträge mit laufendem Beitrag konzipiert.“

Die Pro bAV gehört mit rund 900 Millionen Euro Kapitalanlagen (Ende 2010) laut Bafin-Statistik nicht unbedingt zu den ganz großen Pensionskassen. Starke Mittelneuzuflüsse könnten im aktuellen Niedrigzinsszenario also für einen tendenziellen Abrieb der durchschnittlichen Kapitalanlagerendite sorgen. Gemessen an den bisherigen Zuflüssen aus der Direktversicherung sei das allerdings nicht zu befürchten, wendet Achter ein. „Wir vermeiden mit unserem Konsortium in erster Linie das Austrocknen der Pensionskasse, da der Markttrend ja in Richtung Direktversicherung geht und damit weg von reinen Pensionskassenlösungen.“

Autoren: Klaus Morgenstern In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar