Zur Relevanz diversifizierter Faktoransätze

Dr. Harald Henke, Head of Fixed Income, und Thomas Kieselstein, CIO und Managing Partner, Quoniam Asset Management GmbH

Was beim Factor Investing speziell bei Unternehmensanleihen zu beachten ist, erläutert Dr. Harald Henke, Head of Fixed Income bei Quoniam Asset Management, in einem Beitrag. Thomas Kieselstein, CIO und Managing Partner, spricht im Interview über die aktuelle Entwicklung von Value und Growth.

Factor Investing bei Unternehmensanleihen wird immer populärer. Neben einer soliden theoretischen und empirischen Basis der Wirkungszusammenhänge ist der Portfoliokonstruktionsprozess aufgrund der Komplexität im Anleihebereich entscheidend. Die Marktverwerfungen im Zuge der Corona-Krise haben zudem verdeutlicht, dass eine Kombination von Faktoren zu einem stabileren Portfolio führt, als auf einzelne Faktoren zu setzen.

Factor Investing beschreibt einen systematischen Investmentansatz, bei dem Portfolios an bestimmten Faktoren ausgerichtet werden. Diese Faktoren greifen entweder Prämien für das Eingehen von Risiken ab (zum Beispiel Carry, das Investieren in überdurchschnittlich hohe Spreads) oder sie nutzen regulatorische oder Verhaltensanomalien am Kapitalmarkt aus. Ein Beispiel ist der Kauf von Fallen Angels, also von Bonds, die kürzlich aus dem Investment Grade herabgestuft wurden und dadurch einem Verkaufsdruck institutioneller Anleger unterliegen.

Im Gegensatz zum Aktienmarkt, wo Faktoransätze seit Jahrzehnten populär sind, ist Factor Investing bei Anleihen noch ein relativ junges Gebiet, das von Anlegern erst nach und nach entdeckt wird. Dabei kristallisieren sich einzelne Faktoren heraus, die eine systematische Outperformance über die Zeit aufweisen. Die wichtigsten Faktoren sind Value (das Übergewicht in unterbewertete, günstige Unternehmen), Aktienmomentum (Kauf von Unternehmen, deren Aktien in der jüngeren Vergangenheit überdurchschnittliche Renditen aufweisen konnten) und Carry. Da die Performance einzelner Faktoren wie Carry und Aktienmomentum negativ korreliert ist, erzielt ein Faktoransatz die besten Ergebnisse, wenn man einzelne Faktoren in einem Multi-Faktor-Signal kombiniert, das stabiler als Einzelsignale vorhandene Prämien am Markt abgreifen kann.

Am besten funktioniert Factor Investing in großen Universen, wie globalen oder Euro-denominierten Investment-Grade-Anleihen oder in globalen High-Yield-Anleihen. Da die Faktorberechnung konsistent und objektiv für alle Unternehmen am Markt erfolgt, ist es auf diese Weise möglich, Bewertungsunterschiede zwischen diesen zu identifizieren und auszunutzen. Charakteristisch für Faktorportfolios ist das Eingehen vieler kleiner, aktiver Positionen und daraus abgeleitet eine hohe Diversifikation und ein niedriger Tracking Error. Die Quellen der Outperformance unterscheiden sich von denen anderer Investmentstile, sodass ein Anleger durch die Kombination von Faktorportfolios mit zum Beispiel einem diskretionären Ansatz weitere Diversifikationspotentiale heben kann. Eine weitere Eigenschaft des systematischen Ansatzes ist seine Transparenz bezüglich der Quellen und Gründe der Performance.

Während dies alles gute Gründe sind, sich eingehend mit Faktoransätzen zu beschäftigen, birgt jeder Faktoransatz auch Herausforderungen. Faktoren müssen so gewählt werden, dass sie im praktischen Portfoliomanagement auch implementiert werden können. Sie müssen robust sein, Phasen niedriger Liquidität überstehen, in denen möglicherweise keine oder nur in geringem Maße Portfolioumschichtungen durchgeführt werden können, und in ihrer Wirkung nicht zu kurzfristig angelegt sein. Um Vertrauen in die künftige Performance einzelner Faktoren zu haben, ist eine solide theoretische und empirische Basis der Wirkungszusammenhänge wichtig. Zudem kommt dem Portfoliokonstruktionsprozess aufgrund der Komplexität des Portfoliomanagements im Anleihebereich eine entscheidende Bedeutung zu. Neben der Faktorladung muss der Portfoliomanager simultan Kurvenpositionierung, Kapitalstruktur und die Risiken der Einzeltitel sowie deren Transaktionskosten und Liquidität berücksichtigen. Dies alles macht eine moderne, effiziente Infrastruktur im Portfoliomanagement notwendig, um mit dieser Komplexität umzugehen.

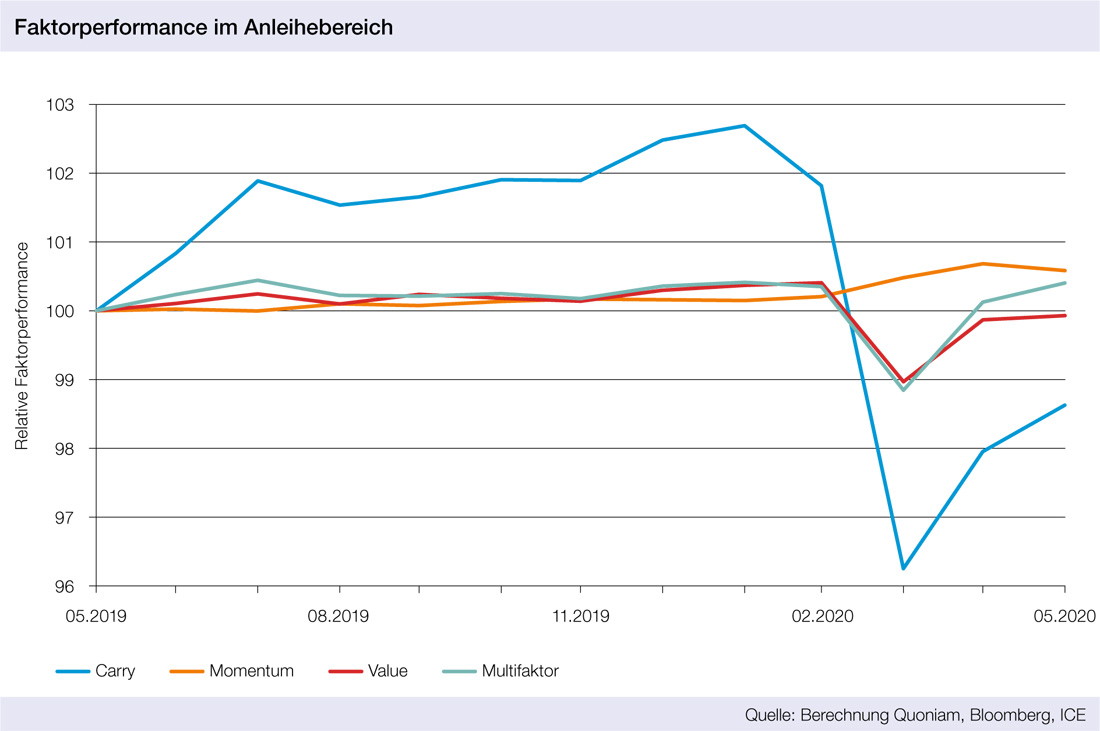

Vor dem Hintergrund der jüngsten Marktturbulenzen, im Zusammenhang mit den weitgehenden Einschränkungen im Zuge der Corona-Krise, stellen die vergangenen Monate einen wichtigen Analysezeitraum hinsichtlich der Performance von Faktoren im Fixed-Income-Bereich dar. Haben die Faktoren diversifizierend gewirkt? Und wie sah die Performance von Faktorportfolios aus? Die folgende Grafik zeigt die Performance ausgewählter Faktoren und deren Kombination in einem Multi-Faktor-Signal über die vergangenen zwölf Monate für Investment-Grade-Unternehmensanleihen. Dabei werden die 20 Prozent günstigsten Anleihen (Value), die Anleihen mit der besten Aktienperformance (Momentum), die Anleihen mit dem höchsten Spread (Carry) und die Anleihen mit dem stärksten kombinierten Multi-Faktor-Signal jeweils in ein Portfolio aggregiert und für einen Monat unverändert gelassen. Die Umschichtung erfolgt immer zum Monatsultimo.

Der Carry-Faktor, eine populäre Strategie bei Anleiheinvestoren, ließ bis Ende Januar die anderen Faktoren deutlich hinter sich, zeigte dann aber den mit Abstand stärksten Einbruch. Von Ende Januar bis Ende März lag ein reines Carry-Portfolio um mehr als fünf Prozent hinter dem Marktindex. Im Zuge der Erholung an den Märkten hat sich auch dieser Faktor etwas erholt, liegt aber auf Jahressicht weiterhin hinter den anderen Faktoren zurück. Dies zeigt deutlich das Risiko, nur auf einen Faktor zu setzen.

Umgekehrt hat der Momentumfaktor bis Ende Februar nur sehr moderat performt, dafür im März alle anderen Faktoren hinter sich gelassen und auch den Markt geschlagen. Value lag in der Performance zwischen beiden Faktoren mit einer circa einprozentigen Underperformance im März, die nachfolgend teilweise wieder aufgeholt werden konnte. Die Kombination der Einzelfaktoren in einem gewichteten Multi-Faktor-Signal zeigt eine stabilere Performance über die Krisenmonate hinweg als die Einzelfaktoren und ließ auf Jahressicht den Index um ein knappes halbes Prozent hinter sich. Diese Zahlen zeigen, dass ein Exposure zu verschiedenen Faktoren diversifizierend auf die Portfolioperformance wirkt.

Faktoransätze haben über die vergangenen Jahre enorm an Popularität gewonnen. Anleger versuchen dadurch, ihr Managerrisiko zu diversifizieren und neue Outperformancequellen zu heben, die unkorreliert zu denen anderer Ansätze sind. Die jüngsten Marktverwerfungen im Zuge der Corona-Krise haben gezeigt, dass ein diversifizierter Multi-Faktor-Ansatz in der Lage ist, diesem Anspruch gerecht zu werden.

Verzerrung an den Märkten durch Corona-Krise weiter verstärkt

Interview mit Thomas Kieselstein, CIO und Managing Partner, Quoniam Asset Management GmbH

Lässt die Corona-Krise Value und Growth noch weiter auseinander laufen?

Makroökonomisch hat die Covid-19-Pandemie enorme Verwerfungen ausgelöst. Die starken Kursverluste an den Kapitalmärkten konnten zum Teil wieder aufgeholt werden, aber in der Performance von Stilen zeigen sich sehr große Unterschiede. Globale Indizes erzielten ihre Kursgewinne in den vergangenen Jahren im Wesentlichen durch extreme Wertsteigerungen von Large-Cap-Technologietiteln amerikanischer und asiatischer Provenienz. Da Online-Geschäftsmodelle in der aktuellen Krise besonders nachgefragt werden, hat sich die Entwicklung in den vergangenen Monaten sogar noch verstärkt.

In Europa zeigt sich eine ähnliche Entwicklung bei klassischen Large-Cap-Growth-Branchen wie Pharma- und Konsum, Technologieunternehmen sind dagegen nur im Small- und Mid-Cap-Bereich zu finden. Atypischerweise war Large Cap Growth selbst in der deutlichen Kurserholung seit Ende März führend, Value und Small Size konnten kaum Terrain gutmachen. Somit hat sich auch der Bewertungs-Spread zwischen Value und Growth noch mehr ausgeweitet.

Woher kommt die starke Outperformance von Growth? Welches Potenzial hat Value?

Es sind insbesondere die großen Growth-Titel, die sich bereits in den vergangenen Jahren sehr positiv entwickelt haben. Schaut man sich den Aktienmarkt in der Breite an, wird deutlich, dass das Gewicht der zehn größten Titel auf einem historischen Höchststand ist. Der Markt weist also eine sehr starke Konzentration im Hinblick auf die Geschäftsmodelle rund um Software und Internet auf.

Das erwartete Gewinnwachstum bei diesen Tech-Unternehmen ist hoch – der Markt preist ein, dass sie im Gegensatz zum Rest der Wirtschaft weiterhin stark wachsen. Der Bewertungs-Spread zwischen Value und Growth – gemessen am Preis-Buchwert-Verhältnis – hat inzwischen die Rekordmarken aus den frühen 2000er Jahren sogar übertroffen. Aus dieser großen Bewertungsspanne lässt sich ableiten, dass eine hohe Gefahr für deutliche Kurskorrekturen gerade bei Large Cap Growth besteht, falls die Wachstumserwartungen nicht in dieser Höhe realisiert werden. Dann wäre mit einer hohen Outperformance von Value und Small Size zu rechnen. Da ein Timing dieser Faktoreffekte kaum möglich ist – Trendwechsel können sehr abrupt auftreten – macht es Sinn, ein Basis-Exposure in diesen Stilen beizubehalten oder sogar aufzubauen.

Wie (unterschiedlich) wirken sich Krisen auf Faktormodelle aus?

Betrachtet man vergangene Krisen- und Erholungsphasen fällt auf, dass typischerweise nach einer Bewertungsblase eine gut diversifizierte Mischung von Faktoren, bei der Value und Size mit vertreten sind, eine sehr gute Performance aufweisen. Beispiele hierfür sind zum einen die 1970er Jahre: Die „Nifty Fifty“ – große, bekannte Buy-and-hold Growth Stocks mit hoher Bewertung (typisch waren KGVs um die 50) – verursachten zunächst einen starken Bullenmarkt. In der Stagflation nach dem Ölpreisschock 1973 konnten sie die Wachstumserwartungen aber nicht halten und blieben deutlich hinter Value und Small Caps zurück. Noch viel stärker war die Enttäuschung nach dem Platzen der rein spekulativen Dotcom-Blase in den frühen 2000er Jahren.

Andererseits ist die Beimischung von Value und Small Size dann nachteilig, wenn eine Börsenschwäche rein konjunkturell bedingt ist ohne vorangegangene Bewertungsblase. Diese Phasen können durchaus lange anhalten, wie die 1980er Dekade gezeigt hat.

Aktuell ist die sehr große Outperformance von Large-Cap-Technologietiteln mit entsprechend hoher Bewertung mit der Situation der 1970er zu vergleichen: Das Segment erzielt seit Jahren, aktuell nochmals verstärkt, ein hohes Wachstum. Es erscheint aber fraglich, wie lange diese Wachstumsraten noch fortgeschrieben werden können.

Welche Rolle spielen unterschiedliche Ansätze beim Factor Investing?

Entscheidend sind insbesondere Faktordefinitionen sowie Faktorkombinationen. Viele Faktoransätze, wie zum Beispiel ETFs, nutzen vergleichsweise simple, oft eindimensionale Faktordefinitionen, mit denen es immer schwieriger wird, einen Mehrwert zu erzielen. Bei aktiveren Ansätzen werden deutlich mehr Datenquellen analysiert, und die resultierenden Kennzahlen in einem Multi-Faktor-Ansatz kombiniert. Unterschätzt wird oft der rein technische Effekt der Gewichtung – einige Methoden auf Basis von Marktkapitalisierung weisen eine extreme Konzentration auf, und bilden dadurch zum Beispiel im Falle eines eindimensionalen „Momentum“-Index einen extremen Large-Cap-Growth-Stil ab. Andere, breiter diversifizierte Konzepte sind charakterisiert durch eine bessere Diversifikation mit höherem Exposure auf alle Faktoren, unter anderem eben auch auf Value und Small Size. Obgleich langfristig erfolgreicher, lagen sie damit in den vergangenen Jahren eher hinter den konzentrierten Verfahren.

Autoren: Daniela Englert und Dr. Harald Henke und Thomas Kieselstein In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar